预见 2026:《2026 年中国无人驾驶出租车行业全景

无人驾驶出租车是具备 L4 级及以上从动驾驶功能的出行办事公用车辆,是基于智能网联汽车手艺取城市出行办事深度融合发生的新型出行办事形态,相较于保守巡逛出租车取网约车,正在决策系统、车辆节制架构和运营办事模式上存正在显著差别。

从专利数量来看,按照 incopat 专利数据库的数据,截至 2026 年 3 月 19 日,中国无人驾驶出租车行业无效专利数共 1660 条,此中新石器慧通 ( ) 科技无限公司、深圳一清立异科技无限公司和上海伯镭智能科技无限公司具有的无效专利数最多,别离为 120、33 条,别离位于无人驾驶出租车前三位,三者专利数合计占比 11。45%。

跟着激光雷达等焦点硬件成本大幅下探,无人驾驶出租车的单车制形成本已降至 20-30 万元区间,为规模化贸易运营奠基了经济根本;取此同时,国度层面正加速推进《道交通平安法》修订,多地也出台细则铺开复杂场景权,政策支撑从 准入 转向 激励商用 ;正在手艺取政策的双沉驱动下,头部企业车队规模及运营里程持续增加,办事范畴向跨区通勤、机场高速等复杂段拓展,出行平台取从动驾驶公司深化合做,推户从尝鲜体验转向常态化利用。

跟着无人驾驶手艺成熟度提拔、政策许可范畴扩大取用户接管度逐渐提高,我国无人驾驶出租车财产正从试点验证阶段快速迈向贸易化规模化运营阶段,市场规模送来迸发式增加。2024 年行业仍处于培育阶段,全体规模较小;2025 年正在政策铺开、运营范畴扩大的鞭策下,市场规模激增至 3。8 亿元,行业贸易化价值起头加快。

按照《汽车驾驶从动化分级》(GB/T40429-2021),目前从动驾驶手艺平分为 L0-L5 的六个品级:1、L0,纯人工驾驶;2、L1,驾驶从动化;3、L2,辅帮驾驶;4、L3,从动辅帮驾驶;5、L4,从动驾驶;6、L5,无人驾驶。

《汽车驾驶从动化分级》是我国《国度车联网财产尺度系统扶植指南(智能网联汽车)》规划的根本类尺度之一,由工业和消息化部于 2020 年 3 月 9 日报批公示,新尺度将于 2022 年 3 月 1 日起正式实施。相较于熟知的由国际从动机工程师学会(SAE-International)发布的 SAEJ3016 尺度提出的 L0~L5 级,共 6 个品级的从动驾驶分类方式,尺度的提出更合适国内汽车市场的成长模式,给国内汽车行业提出了更为具体、全面、同一的从动驾驶分类,给行业办理部分、企业产物开辟及宣传、消费者供给了靠得住的参照尺度,为从动驾驶时代的到来做好了预备。

此外,国度层面的智能网联汽车成长规划也将为 Robotaxi 行业带来更多机缘。可能加大对智能交通根本设备的投资,进一步完美道测试尺度和平安监管系统,为 Robotaxi 的规模化运营供给更为的支撑。正在这种布景下,企业需要慎密关心政策动态,提前结构,抢占市场先机。高盛预测,2030 年中国 Robotaxi 市场规模将达 819 亿元。

正在国度智能网联汽车政策指导取处所财产结构鞭策下,国内一线城市成为无人驾驶出租车贸易化落地的焦点阵地,各地持续扩大运营道范畴取里程,为规模化运修建牢硬件根本。从获批道数据来看,武汉以 3400 公里的里程、68% 的超高占比领跑全国,成为目前无人驾驶出租车运营笼盖最完全的城市;上海、广州、深圳、等一线城市也已构成数千公里的道收集,笼盖比例介于 18%-34% 之间,逐渐实现焦点城区、沉点商圈取交通枢纽的连片笼盖。

从无人驾驶出租车行业代表性企业的区域分布来看,企业次要结构正在、上海、广东、江苏等中东部地域,尤以、广东、上海分布最为集中;西部地域也有代表性企业分布,东北地域尚未有代表性企业分布。

行业次要上市公司:上汽集团(600104)、小鹏汽车(、百度(9888。HK)、小马智行(2026。HK)、文远知行(00800。HK)等。

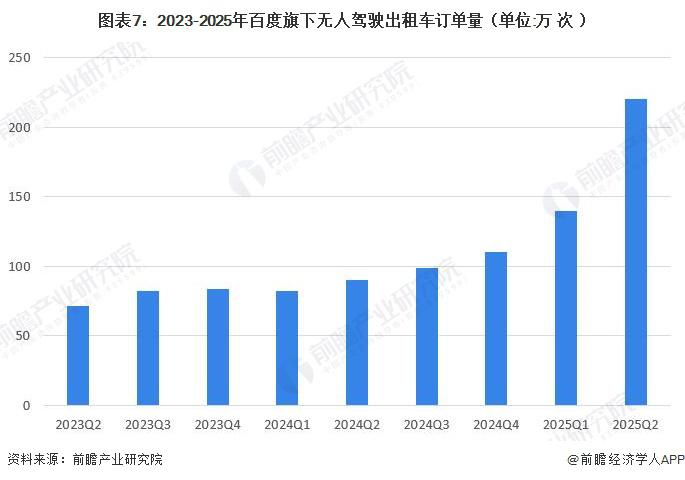

做为国内无人驾驶范畴的领军企业,百度旗下无人驾驶出租车营业的订单量变化,曲不雅反映了行业全体的成长热度取用户接管度提拔趋向。前期订单平稳增加,进入 2025 年后,跟着全无人运营范畴扩大、办事时长耽误取品牌认知度提拔,订单量增速显著加速,2025 年第一季度达 140 万次,第二季度更是飙升至 220 万次,环比增速超 57%,创下汗青新高,反映出贸易化运营结果持续向好。

瞻望将来,跟着从动驾驶手艺的进一步成熟,各地无望逐渐放宽对 Robotaxi 的监管,鞭策其贸易化历程。估计上海、等大城市将正在将来几年内连续铺开全无人驾驶的贸易化运营许可,使更多企业可以或许正在更普遍的市场中进行贸易化摸索。跟着政策律例的完美和同一,国内 Robotaxi 市场的区域差别将逐渐缩小,构成愈加成熟和规范的市场。

2023 年以来,国度及处所层面稠密出台智能网联汽车取从动驾驶相关政策,构成笼盖顶层规范、平安准入、手艺伦理、产物监管、根本设备、安全配套、处所立法的全链条政策系统,为无人驾驶出租车从试点规模化贸易化运营供给了清晰的轨制保障。国度层面先明白运输平安根基原则、启动车云一体化试点,再逐渐完美平安评估、OTA 监管、伦理规范取安全立异;处所则以、天津为代表,细化准入法则并推进专项立法,政策导向从激励试点转向规范成长、平安优先、权责清晰,全面扫清无人驾驶出租车贸易化落地的政策妨碍。

无人驾驶出租车财产链具有高度手艺稠密性和场景依赖性,分为上逛焦点手艺及零部件、上逛包罗层、决策层和施行层,这些环节配合建立、智能决策和车辆节制的完整手艺系统,支持 Robotaxi 正在道复杂场景下的平安自从运营能力。中逛则涵盖保守整车企业、从动驾驶科技公司和出行处理方案商,两类手艺线并行演进:前拆量产线取改拆运营线。下逛使用场景包罗城市道、园区 / 景区等封锁 / 半封锁场景,此中前者正在政策试点下逐渐权,后者已实现贸易化运营,行业正从示范运营向规模化办事加快过渡。

当前,保守整车企业取从动驾驶科技企业之间通过手艺互补、资本整合的协同模式,加快了 Robotaxi 的算法迭代、车辆量产和贸易化落地,这种跨界合做已成为无人驾驶出租车成长的焦点驱动力之一,鞭策行业从手艺验证向规模化贸易办事快速跃迁。

目前,中国无人驾驶出租车(Robotaxi)市场正处于试点示范向规模化贸易运营过渡的环节阶段,合作款式多元且尚不决型,各类参取者既彼此比赛又相互协同。市场的参取者次要分为四大阵营:一是以小马智行、文远知行、元戎启行为代表的从动驾驶科技公司,凭仗算法劣势和全栈手艺能力抢占焦点手艺高地;二是以滴滴出行、曹操出行、享道出行为代表的出行办事平台,依托运力运营经验和用户渠道劣势,鞭策 Robotaxi 贸易化运营取场景拓展;三是以广汽集团、上汽集团、比亚迪为代表的保守整车企业,依托整车制制根本和供应链劣势,加快前拆量产 Robotaxi 车型落地;四是以百度、阿里为代表的互联网科技巨头,依托生态流量、AI 手艺取云办事能力,建立 手艺 + 平台 + 生态 的一体化出行办事系统。

无人驾驶出租车(Robotaxi)是指由从动驾驶手艺驱动、无需人类司机操做的出租车。它依托激光雷达、摄像甲等传感器、人工智能(AI)和高精度地图实现从动行驶、和决策,属于 L4 或 L5 级从动驾驶车辆,具备正在特定前提下完全自从驾驶的能力。